高還元チャージルートをご存じでしょうか?

日常のありとあらゆる支払いを複数のプリペイドカード経由で支払い、ポイントを多重取りするポイ活のことです。

優秀なクレジットカードとプリペイドカードを揃え支払いルートを最適化することで、総還元率7.7%の高還元チャージルートを構築することができます。

本記事では、実際に高還元チャージルートを利用している私が具体的な活用方法を解説します。

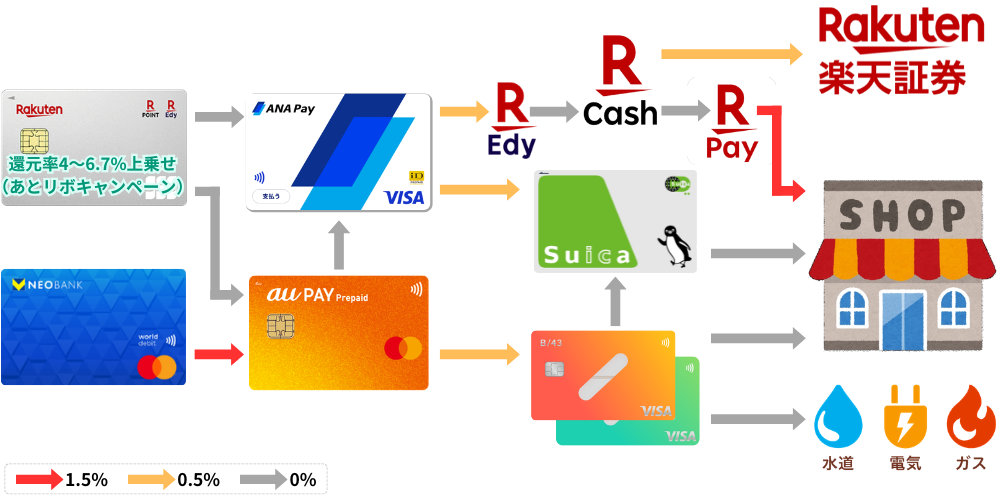

高還元チャージルートの全体図

高還元チャージルートのポイントは以下の通り。

- 出口戦略から利用ルートを逆算する

- 利用元のクレジットカードは優秀なものを厳選

日常のありとあらゆる決済は、高還元チャージルートを利用することでより多くのポイントを獲得可能です。

しかし、高還元チャージルートごとに出口戦略は異なるため、用途に応じて使い分けする必要があります。

高還元チャージルートの出口戦略は以下の通り。

- 実店舗決済…楽天ペイ、ワンバンク、Suica

- オンライン決済…ANA Pay、ワンバンク

- 公共料金…ワンバンク

- 現金化…楽天キャッシュ(楽天証券)

利用元となるクレジットカードは、特定の条件を満たす優秀なものに厳選することで、純利益を最大化することができます。

高還元チャージルートの利用元おすすめクレジットカード

高還元チャージルートの利用元となるクレジットカードに求められる条件は以下の通り。

- 年会費無料

- 還元率1.5%以上

生活におけるすべての支払いを担うメインカードは、年会費無料化の手段があり、かつ還元率1.5%以上という最高峰のクレジットカードを選びましょう。

これらの条件を満たす、おすすめのクレジットカードは以下の通り。

| カード名 |  楽天カード |  V NEOBANKデビットカード |

| 年会費 | 無料 | 無料 |

| 基本還元率 | 4~6.7% (あとリボキャンペーン) | 1.5% |

| 積立還元率 | 1% (代行手数料0.4%以上) | – |

| 貯まるポイント | 楽天ポイント | Vポイント |

各カードの特徴について見ていきましょう。

楽天カード

楽天カードは、さまざまな楽天サービスと組み合わせることで真価を発揮します。

楽天カードの特徴は以下の通り。

- 年会費無料、1.0%還元

- 楽天証券の投信即売りポイ活で1,000pt/月(代行手数料年率0.4%以上の銘柄)

- 請求額充当で楽天ポイントを現金化可能

- あとリボキャンペーンで大量の楽天ポイントを獲得可能

- Mastercard、JCBブランドを選択することでJAL Payへチャージ可能

楽天証券の「投信即売りポイ活」で貯まった楽天ポイントを自らの請求額に充当し「現金化」が可能となっており、「貯める・使う」が自己完結しているため、ポイ活に取り入れやすい優秀な性能となっています。

さらに、不定期で開催される「あとリボキャンペーン」期間中は実質還元率4.0%以上の超高還元率クレカに化けるため、メインカードとして非常におすすめです。

V NEOBANKデビットカード

V NEOBANKデビットカードの特徴は以下の通り。

- 年会費無料、1.5%還元

- V NEOBANKがメインバンクに最適

V NEOBANKデビットカードは、年会費無料でありながら基本還元率1.5%と非常に優秀です。

無条件で1.5%還元というのは、クレジットカード全体で見ても最高峰の性能。

- 三井住友カード ゴールドNL…1.5%(年間100万円利用)

- VポイントカードPrime…1.5%(日曜日限定)

- Ponta Premium Plus…2.0%(7,12月 20万円以上利用)

利用元となるV NEOBANKは「口座振替プログラム」の件数に上限が設けられていないため、メインバンクとして非常におすすめです。

高還元チャージルートの種類

高還元チャージルートの種類は、大きく分けると以下の2つです。

- 楽天キャッシュルート…楽天ペイ、現金化

- ワンバンクルート…公共料金、Suica

これらの中には、さらに細分化された決済ルートが存在します。

そのため「総還元率」「利用可否」「出口戦略」に合わせて、ご自身にとって最適な高還元チャージルートを選択して利用していく必要があります。

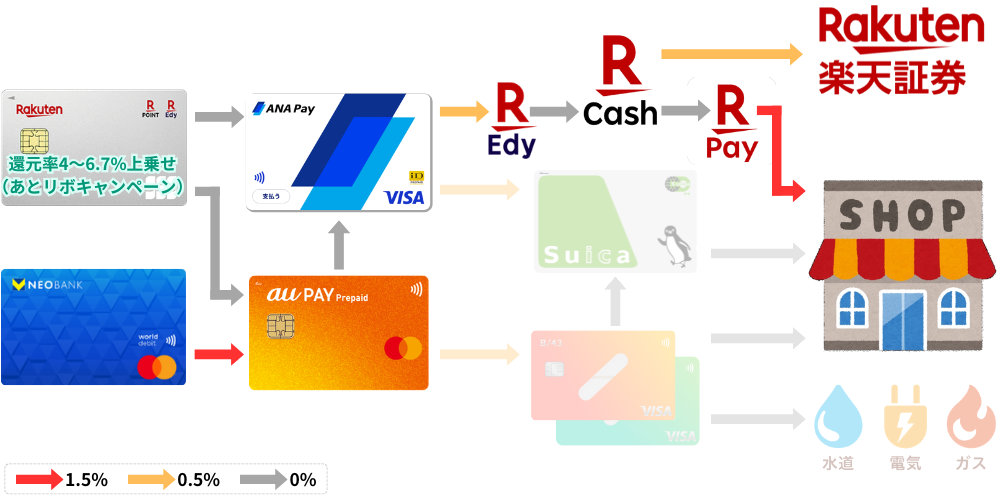

楽天キャッシュルート

楽天キャッシュルートは、以下の出口戦略に対応しています。

- 楽天モバイルの利用料金支払い

- 楽天市場で買い物

- 楽天ペイ決済

- 楽天証券で積立投資

日用品の実店舗支払いは、総還元率が最も高くなる楽天ペイがおすすめです。

楽天ペイがおすすめの理由は以下の通り。

- 楽天キャッシュは、複数の高還元チャージルートからアクセス可能

- 楽天ペイの決済還元率が1.5%と非常に高い

楽天キャッシュの現金化は利益率が非常に高いため、必ず毎月5万円利用しましょう。

楽天カード利用の場合、5万円の現金化で3,850円の利益。

- 5万円 x 7.7% = 3,850pt/月(年利92.4%)

楽天キャッシュの入口は「楽天カード」と「楽天Edy」に対応しています。

楽天Edyルートは「Android端末」「楽天Edy物理カード」のいずれかが必須ですが、明細反映の速さやチャージ元が自由である点において秀でているため構築をおすすめします。

楽天あとリボキャンペーンは期間が短いため、明細反映までの速さも重要。楽天カードの明細反映に要する期間は以下の通り。

- ANA Pay…4営業日

- 楽天キャッシュ…7営業日

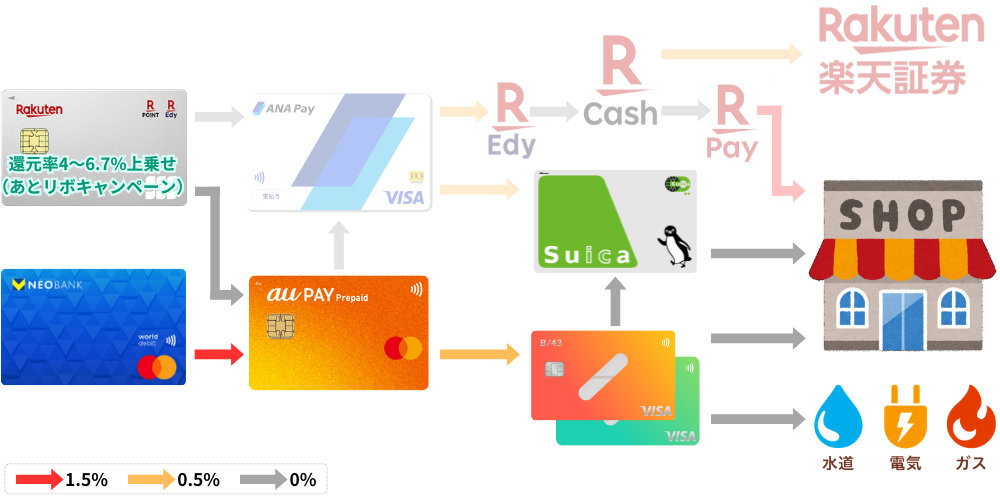

ワンバンクルート

ワンバンクルートは、以下の出口戦略に対応しています。

- 公共料金

- モバイルSuica

- PayPay(ソフトバンクまとめて支払い)

- d払い(電話料金合算払い)

- 楽天ペイ(紐付け)

「電気・ガス・水道」や「通信」といった公共料金支払いはB/43が最適解です。

公共料金の支払いに対応した高還元チャージルートは「ワンバンクルート」のみ。

また、ペアカードやジュニアカードの残高を管理し、家族の携帯利用料金も同一の高還元チャージルートで支払えるのはワンバンクならではといえます。

高還元チャージルートでポイ活を始めよう!

日常のありとあらゆる支払いで、ポイントを多重取りする方法を解説してきました。

高還元チャージルートの利用元となるクレジットカードに求められる条件は以下の通り。

- 年会費無料

- 還元率1.5%以上

利用する高還元チャージルートは、以下3つの中から出口戦略に合ったものを選択しましょう。

- 楽天キャッシュルート…楽天ペイ、現金化

- ワンバンクルート…公共料金、Suica

一度にすべての高還元チャージルートを構築するのは困難なため、まずはご自身の出口戦略に最も適したルートの完成を目指すのがおすすめです。

ぜひ皆さんも、高還元チャージルートで資産形成を加速させましょう。