- この記事で解決できるお悩み

-

- 100万円修行を確実に達成したい

- エポスカードのポイント還元率を最大化する方法を教えて

- 家族カードのないエポスカードで、家族の利用額を合算する方法はないの?

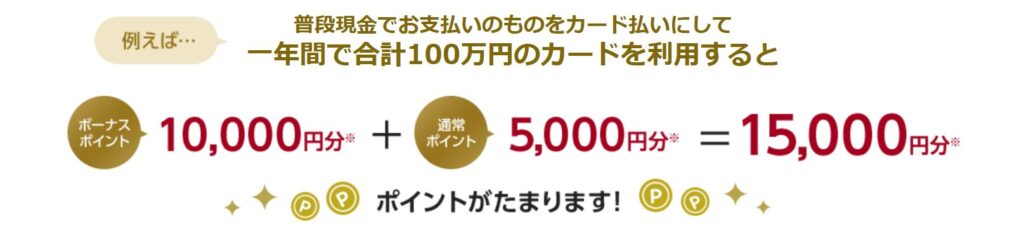

エポスプラチナ・ゴールドカードの還元率はその性質上、年間利用額に応じたボーナスの比重が大きいです。そのため、年間利用額100万円というノルマが発生します。

しかし、年間利用額が100万円に届かないからといって無駄な買い物をしてしまっては本末転倒です。そこで役立つのがauPAYです。

auPAYへのチャージ額は年間利用額にカウントされるだけでなく、ポイントの二重取りをすることができます。

さらに、auPAYアカウントを複数作成することで、家族カードのないエポスカードで家族の協力を得ることも可能です。

本記事では、エポスカードと相性の良いauPAYの活用方法を解説します。

エポスカード×auPAYのメリット

エポスカード×auPAYにはさまざまなメリットがあります。

- エポスカード×auPAYのメリット

-

- 年間利用額を微調整できる

- 還元率を0.5%上乗せできる

- 高還元ルートの起点になれる

- 固定資産税が支払える

以下でそれぞれのメリットについて詳しく見ていきましょう。

年間利用額を微調整できる

エポスプラチナ・ゴールドカード会員は、年間利用額に応じてボーナスポイントを獲得できます。

獲得できるボーナスポイントは以下の通りです。

| 年間利用額 |  |  | ||

|---|---|---|---|---|

| ポイント | 還元率 | ポイント | 還元率 | |

| 50万円 | – | – | 2,500pt | +0.5% |

| 100万円 | 20,000pt | +2% | 10,000pt | +1% |

| 200万円 | 30,000pt | +1.5% | – | – |

| 300万円 | 40,000pt | +1.3% | – | – |

| 500万円 | 50,000pt | +1% | – | – |

| 700万円 | 60,000pt | +0.86% | – | – |

| 900万円 | 70,000pt | +0.78% | – | – |

| 1,100万円 | 80,000pt | +0.73% | – | – |

| 1,300万円 | 90,000pt | +0.69% | – | – |

| 1,500万円 | 100,000pt | +0.67% | – | – |

エポスプラチナ・ゴールドカードの基本還元率は0.5%と低いですが、このボーナスポイントによって実質的な高還元率クレカとなります。

両者に共通するのは、年間利用額が100万円ぴったりの場合に還元率が最も高くなるという点です。

- 年間利用額100万円の実質還元率

-

- エポスプラチナカード:2.5%

- エポスゴールドカード:1.5%

年間利用額100万円で最高還元率となり、そこから超過した分だけ実質還元率は低下していきます。そのため、年間利用額を100万円ぴったりに調整することがエポスポイントを効率的に貯める上で重要です。

100万円ぴったりに調整するというのは難しいように思うかもしれませんが、auPAYを活用することで簡単に達成することができます。

例えば「年間利用額が100万円まであと5万円足りない」といった状況でも、エポスプラチナ・ゴールドカードからauPAY残高へ5万円チャージすることで無駄な買い物をすることなく、個人ボーナスポイントを得ることができます。

チャージしたauPAY残高は年間利用額にカウントされ、全国のauPAYが使えるお店でいつでも利用できることから100万円修行の最終調整として非常に相性が良いです。

100万円修行の具体的な方法は、次の記事を参考にしてください。

還元率を0.5%上乗せできる

auPAY決済は、200円の利用につきPontaポイントが1pt付与されるため還元率は0.5%です。

エポスカードはauPAY残高へのチャージでポイントが貯まります。そのため、下図のようにauPAY決済分の還元率0.5%を上乗せすることができます。

エポスカードは、なるべく直接決済に使用せずauPAYを経由した方がお得です。

また、auPAY決済で還元されるPontaポイントは、「ポン活」や「現金化」といった利便性の高い使い方が可能なため処理に困ることはありません。

さらに、auPAYを経由することで、さまざまなポイントを多重取りできる高還元ルートを利用することも可能になります。

高還元ルートの起点になれる

エポスカードからauPAY残高へチャージすることで、ポイ活界隈で有名な高還元率ルートの起点になることができます。

auPAYから派生する最も還元率が高いルートは「WAON決済ルート」です。

auPAYを経由することで、VISAブランドからチャージ不可なモバイルWAONへチャージが可能になります。

ただし、このWAON決済ルートを使用するには複数の条件を満たす必要があります。

- WAON決済ルートに必要な条件

-

- Apple Payが使用できること

- ミニストップ店舗での購入が可能なこと

- 楽天ペイは1.5%ポイント還元対象の店舗で利用すること

これらの条件を満たすことができる方は、積極的に利用するべき決済ルートです。

具体的には「iPhoneユーザー」で「家の近くにミニストップ店舗」があり「よく利用する店舗が楽天ペイのポイント還元対象店舗」の方です。

少し手間がかかってでも、ポイント還元率を最大化したい方は挑戦してみて下さい。

固定資産税が支払える

auPAYを活用することで、エポスカードで固定資産税を支払うことができます。

- 固定資産税とは

-

-

毎年1月1日時点で、土地や建物などの不動産のほか、事業用の機械や車両(自動車を除く)などを所有する方に課せられる地方税のこと

持ち家を保有している方限定にはなりますが、お住いの市町村から送付される「納税通知書」に、バーコードやQRコードがあればauPAY請求書払いを利用して固定資産税の決済が可能です。

auPAY請求書払いを利用した場合のポイント還元率は以下の通りです。

- auPAY請求書払いの還元率

-

- エポスカードからauPAY残高へのチャージ:0.5~4.2%

- auPAY請求書払い:0%

auPAY請求書払いは、2023年4月よりPontaポイント還元の対象外となってしまいました。

しかし、それでもエポスカードからauPAY残高チャージ時にエポスポイントが還元されるため、現金払いや口座振替と比較して圧倒的にお得です。

固定資産税は金額が大きいため、利用の有無で年間獲得ポイントに大きく差が生まれます。

エポスカード×auPAYの注意事項

エポスカードと組み合わせると非常にお得なauPAYですが、いくつか注意事項があります。

- エポスカード×auPAYの注意事項

-

- auPAYの残高チャージに使えるクレジットカードは限られている

- エポスカード⇒auPAY残高チャージは5万円/月の上限あり

auが発行する「auPAYカード」以外の他社クレカは共通の注意事項となります。

以下でそれぞれの注意事項について詳しく見ていきましょう。

auPAYの残高チャージに使えるクレジットカードは限られている

auPAY残高へのチャージに利用できるクレジットカードは、ブランドごとに細かく指定されています。

- auPAYの残高チャージに利用できるクレジットカード

-

- Mastercard全般

- American Express全般

- Diners Club全般

- VISAは以下の対象クレジットカードのみ

- JCBは以下の対象クレジットカードのみ

auPAYカード、クレディセゾンが発行したカード(セゾンカード等)、UCカード、MUFGカード、DCカード、NICOSカード、TS CUBICカード、エポスカード、楽天カード、ビューカード

クレディセゾンが発行したカード(セゾンカード等)またはTS CUBICカード、楽天カード、ビューカード

Mastercard、American Express、Diners Clubは例外なく全てのクレジットカードが利用可能ですが、VISAとJCBは対象カードが限定されています。

エポスカードはVISAしかブランドがありませんが「VISAの対象カード」に指定されているため、問題なく利用可能です。

しかし「PayPay」や「楽天ペイ」のように、今後改悪によってauPAYも自社カード以外のチャージができなくなる可能性もゼロではないということを念頭に置いておきましょう。

エポスカードからauPAY残高へのチャージは月間5万円の上限あり

エポスカードからauPAY残高へのチャージは無制限にできるわけではなく、月間5万円のチャージ上限があります。

これはエポスカードに限らず、全ての他社クレカが同様です。

- auPAYへの月間チャージ上限

-

- auPAYカード、auPAYゴールドカード:25万円/月

- 他社クレジットカード:5万円/月

自社クレカである「auPAYカード」「auPAYゴールドカード」のみ月間25万円の上限設定になっていますが、エポスゴールドカードと比較して年会費や還元率で大きく劣るため、わざわざ利用する必要はありません。

|  |  | |

|---|---|---|---|

| 年会費 | 実質無料 | 無料 | 11,000円 |

| チャージ還元率 | 1.6% | 0% | 1% |

| 月間チャージ上限 | 5万円/月 | 25万円/月 | 25万円/月 |

一般的には、エポスカードでauPAY残高へチャージできる金額は月間5万円まで、つまり年間60万円が上限です。

そのため、auPAY残高へのチャージのみで年間利用額100万円達成することはできません。

しかし、これから紹介する裏技を利用することでエポスカードからauPAY残高へのチャージだけで年間利用額100万円を達成することができます。

エポスカード×auPAYの裏技

エポスカード→auPAY残高へのチャージは、複数のauPAYカウントへ5万円ずつチャージすることで上限突破することが可能です。

つまり、auIDを複数取得してauPAYのアカウントを複数管理できれば、エポスカードからauPAYへの月間チャージ上限が5万円×auIDの数になります。

エポスカード→auPAY残高へのチャージ上限を月間5万円以上にする方法は以下の通りです。

- STEP-1au IDを複数用意する

au IDを複数用意しましょう。用意する方法は以下の通りです。

- au IDを複数用意する方法

-

- 家族に協力してもらう

- 携帯端末を複数用意する(※電話番号が必須)

最も簡単なのは、家族に協力してもらうことです。

しかし、一人暮らし等で家族の協力が得られない場合は、新たにSIM契約をして端末(電話番号)を複数用意する必要があります。

2台目以降は月額料金が割引される通信会社もありますが、それでも500円程度は維持費がかかります。

そのため、auPAYのためだけに複数SIM契約するのはおすすめしません。

- STEP-2auPAYアカウントと各au IDを紐づける

auPAYアプリをダウンロードし、先ほど作成したau IDをそれぞれ登録して紐づけます。

- STEP-31つ目のauPAYアカウントに5万円チャージ

まずは、1つ目のauPAYアカウントにエポスカードから5万円チャージします。

これで他社クレカからauPAYへの月間チャージ上限5万円に達しました。

- STEP-42つ目以降のauPAYアカウントに5万円ずつチャージ

本来はもう他社クレカでauPAYへはチャージできないのですが、auPAYはauIDに紐づき管理されているため、複数のauIDを持っている人はそれぞれ別カウントでチャージ上限が設定されています。

しかし、1枚のクレカ=1つのauPAYアカウントにしか登録できないため、先ほどのauPAYアカウントのクレジットカード情報を削除してから、こちらのauPAYアカウントにエポスカードを登録して下さい。

そうすることで、2つ目以降のauPAYアカウントにもエポスカードから5万円ずつチャージすることが可能になります。同じクレカを複数アカウントで使いまわす場合は少々面倒ですが毎回この作業が必要です。

この裏技のメリットは2つあります。

- エポスカードから複数のauPAYへチャージするメリット

-

- エポスカードからauPAYへの月間チャージ上限を10万円以上にできる

- 家族カードのないエポスカードでも家族の協力が得られる

以下でそれぞれのメリットについて詳しく見ていきましょう。

エポスカードからauPAYへの月間チャージ上限を10万円以上にできる

au IDを2つ持っているだけで、エポスカードからauPAY残高へ年間120万円までチャージすることが可能になります。

つまり、100万円修行が確実に成功します。

さらに、auPAYを経由することでポイント還元率を上乗せすることができるため、ポイ活も捗り良いことずくめです。

家族カードのないエポスカードでも家族の協力が得られる

エポスカードは、家族カードが存在しない珍しいクレジットカードです。

代わりにエポスファミリーゴールドが存在するわけですが、一般的な家族カードとは異なる部分が多く「家族を新たにゴールドカードに招待する」という認識のほうが合うかと思います。

- 審査:なし

- 利用限度額:代表会員の枠を一緒に使う

- 利用明細:すべて代表会員へ通知

- 引き落とし口座:すべて代表会員の口座

- 審査:あり

- 利用限度額:個人に独立した限度額を付与

- 利用明細:個人に通知

- 引き落とし口座:個人の口座(まとめることも可能)

そのため、家族が持つファミリーカードと共同で年間100万円利用という方法はありません。

しかし、auPAYアカウントが複数あれば家族の協力を得ることができます。家族の利用するauPAYアカウントに月間5万円チャージすることで、auPAYをまるで家族カードのように活用することができます。

エポスファミリーゴールドの「年間利用額を集約できない」という唯一のデメリットが、auPAYと組み合わせることで見事に克服することができます。

エポスファミリーゴールドについては、次の記事を参考にしてください。

まとめ|エポスカードとauPAYは相性抜群!

今回はエポスカードとauPAYの相性について解説しました。

以下のようなポイントがありますので、確認しておきましょう。

- エポスカード×auPAYのポイント

-

- エポスカードの年間利用額を微調整できる

- エポスカードに還元率を0.5%上乗せできる

- 超高還元ルートである「WAON決済ルート」の起点になれる

- エポスカードからauPAY残高へのチャージは月間5万円の上限あり

- 複数のauPAYカウントを作成することで、月間チャージ上限を10万円以上にできる。

- 複数のauPAYカウントを作成することで、家族カードのないエポスゴールドカードで家族の協力が得られるようになる。

エポスカードとauPAYを組み合わせることで、年間利用額の微調整やポイント還元率を上乗せでき大変お得です。

さらに、疑似的な家族カードとしても利用することができるため、使い勝手も大きく向上します。

エポスカードをメインカードにされている方は、ぜひこの機会にauPAYの利用を検討してみて下さい。

コメント

ゴールドカードへのインビテーションのための利用金額についてお尋ねします。

ノーマルのエポスカードから、au pay プリペイドカードへチャージした金額はゴールドカードへのインビテーションのための金額に加算されますか。

コメントありがとうございます。

結論から言うと、ノーマルランクのエポスカードからauPAYプリペイドカードへのチャージは、インビテーションの利用実績として加算されると思います。

エポスカード公式はインビテーションの条件を開示していませんが、以下の理由からインビテーションの利用実績として加算されると考えます。

・エポスカード公式は、エポスゴールドカードを有効に使えるユーザーに対してエポスゴールドカードのインビテーションを送っている。

・エポスゴールドカードからauPAYプリペイドカードへのチャージは、年間利用額の集計対象。

エポスゴールドカードの年間利用額集計対象の支払いであれば、同様にインビテーションの利用実績として全て加算されると考えられます。

他にもご不明な点がございましたらお気軽にコメントして下さい。