IDAREは、チャージ残高に対して年利2%のボーナスがもらえるプリペイドカードです。

年利2%のボーナスは魅力的ですが資金拘束が発生するため、利用にあたってはきちんと出口を考慮する必要があります。

本記事では、実際にIDAREで毎月1,000円以上のボーナスを獲得している私が具体的な利用方法を解説します。

IDAREとは

基本情報

IDAREの基本情報は以下の通りです。

- チャージ式プリペイドカード(Visa)

- リアルカード発行手数料900円

- 月間平均残高に対して年利2%のボーナス

IDAREはチャージ式のプリペイドカードです。

利用によるポイント還元はありませんが、月間平均残高に対してIDAREボーナスが付与されるため、高還元チャージルートの中継地点として最適です。

リアルカードは発行不要

IDAREのリアルカードは発行手数料が900円かかります。

実店舗決済ができると便利ですが、B/43のリアルカード(ICチップ付き)で代用可能なため発行不要です。

B/43リアルカードの特徴は以下の通り。

- IDAREバーチャルカードからチャージ可能

- リアルカード(ICチップ付き)発行手数料500円

- ペアカードやジュニアカードで家族の支払い元を一本化可能

しかし、IDAREリアルカードは不定期で発行手数料無料キャンペーンを開催するため、発行されたい場合はキャンペーンまで待つことをおすすめします。

リアルカード発行手数料900円のキャッシュバック条件は以下の通り。

- 2,000円以上の入金

- リアルカード発行申込み

IDAREボーナス

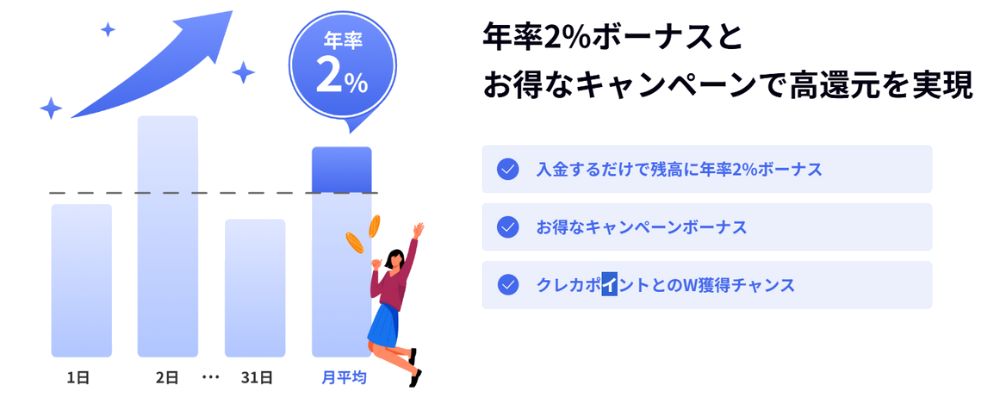

IDARE最大の特徴は、所定の入金額を達成すると月間平均残高に対して年利2%相当額の「IDAREボーナス」が付与されることです。

IDAREボーナスの付与上限は、当月入金額の20%まで。

IDAREボーナスの仕組みをまとめると以下のようになります。

| IDAREボーナス | 月間平均残高 | 必要入金額 |

|---|---|---|

| 100円 | 60,000円 | 500円 |

| 200円 | 120,000円 | 1,000円 |

| 500円 | 300,000円 | 2,500円 |

| 1,000円 | 600,000円 | 5,000円 |

| 1,500円 | 900,000円 | 7,500円 |

月間平均残高の年利2%(月利0.1667%)がIDAREボーナスとして付与されるためには、IDAREボーナスの5倍に相当する金額を毎月入金する必要があります。

IDAREの残高上限は100万円のため、IDAREボーナスは最大1,667円/月。必要入金額は8,385円です。

- 100万円 x 0.1667% = 1,667円

- 1,667円 x 5 = 8,385円

年利2%のボーナスは魅力的ですが、IDARE残高は銀行預金のように出金はできません。

そのため、実質的な資金拘束が発生するため、余剰資金で運用することをおすすめします。

IDAREのポイ活攻略法

IDAREで攻略すべきポイ活は以下の通りです。

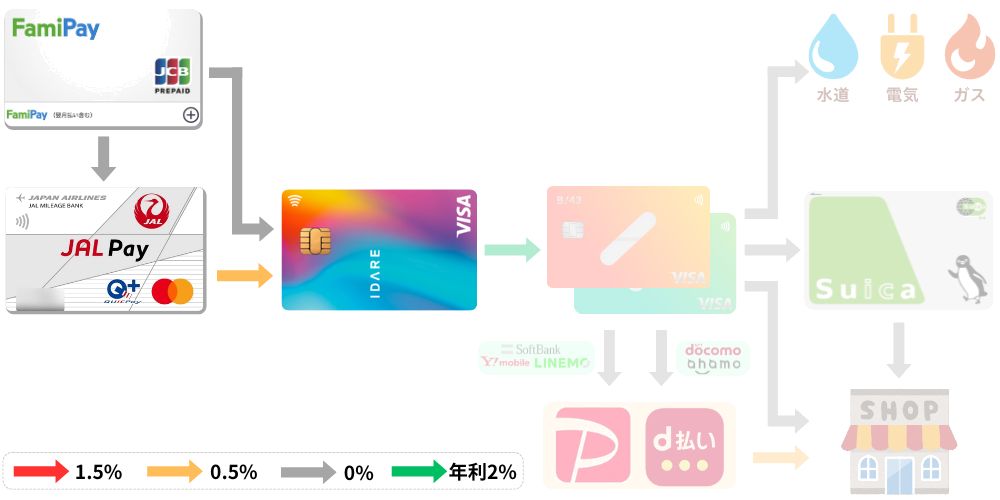

- 入口はJAL Payがおすすめ

- 出口戦略はB/43経由で公共料金支払い

入口と出口の両方がプリペイドカードに対応しているため、高還元チャージルートにおける中継地点として資金保管の役割を果たします。

具体的な攻略方法について見ていきましょう。

入口はJAL Payがおすすめ

IDAREの入口は、プリペイドカードに対応しています。

IDAREへチャージ可能なプリペイドカードは以下の通り。

- FamiPay(ポイント付与なし)

- JAL Pay

おすすめの入口は「JAL Pay」です。

JAL Payの入口はさまざまなクレジットカードに対応していることに加え、IDAREへのチャージで0.5%還元があります。

JAL Payへチャージ可能なクレジットカードは以下の通り。

- Mastercard

- JCB

- Diners Club

- Visa(手数料2.75%)

※JALカード、セゾンカードはVisaブランドもチャージ手数料無料。

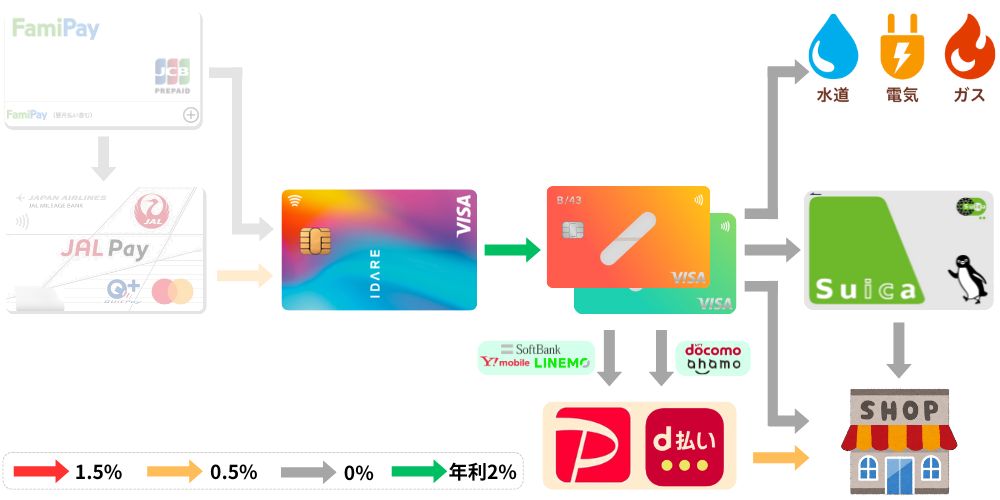

100万円修行で増えたJAL Pay残高はIDAREへ流しておくことで、残高に対して年利2%のボーナスが付与されます。

出口戦略はB/43経由で公共料金支払い

IDAREを運用する上で最も重要なのは「出口戦略」です。

残高を現金として引き出せない以上、明確な利用先を用意しなければ事実上の資金拘束となる。

IDAREからチャージ可能なプリペイドカード及びスマホ決済は以下の通り。

- B/43

- モバイルSuica

- Revolut(手数料1.7%)

- PayPay(紐付け)

- d払い(紐付け)

- 楽天ペイ(紐付け)

おすすめの出口は「B/43」です。

B/43は公共料金の支払いが可能なため、IDARE残高の確実な処理先として機能します。

残高をなるべくIDAREに溜め、必要額のみ毎月B/43へチャージすることで、2%還元に加えてIDAREボーナス(年利2%)を最大限可能。

さらに「ペアカード」や「ジュニアカード」で家族の支払い元を一本化することも可能なため、IDAREとの相性は抜群です。

ペアカード・ジュニアカードの特徴は以下の通り。

- 2枚のカードとアプリで残高を共有

- カードの名義は家族本人

- リアルカードを1枚ずつ発行可能

IDAREでポイ活を始めよう!

IDAREのチャージルートと出口戦略を紹介してきました。

おさえておくべきポイントは以下の通りです。

- 余剰資金で運用する

- クレジットカード → JAL Pay → IDARE → B/43の順でチャージする

- 出口戦略は、B/43で公共料金や家族の支払いを一本化

出口戦略を明確にすることで、IDAREの強みであるIDAREボーナスだけを享受することができます。

ぜひ皆さんも、余剰資金をIDAREで運用してみましょう。